Mini Case Examples : Comment Nous Révélons l'EBITDA Réel et les Flux de Trésorerie

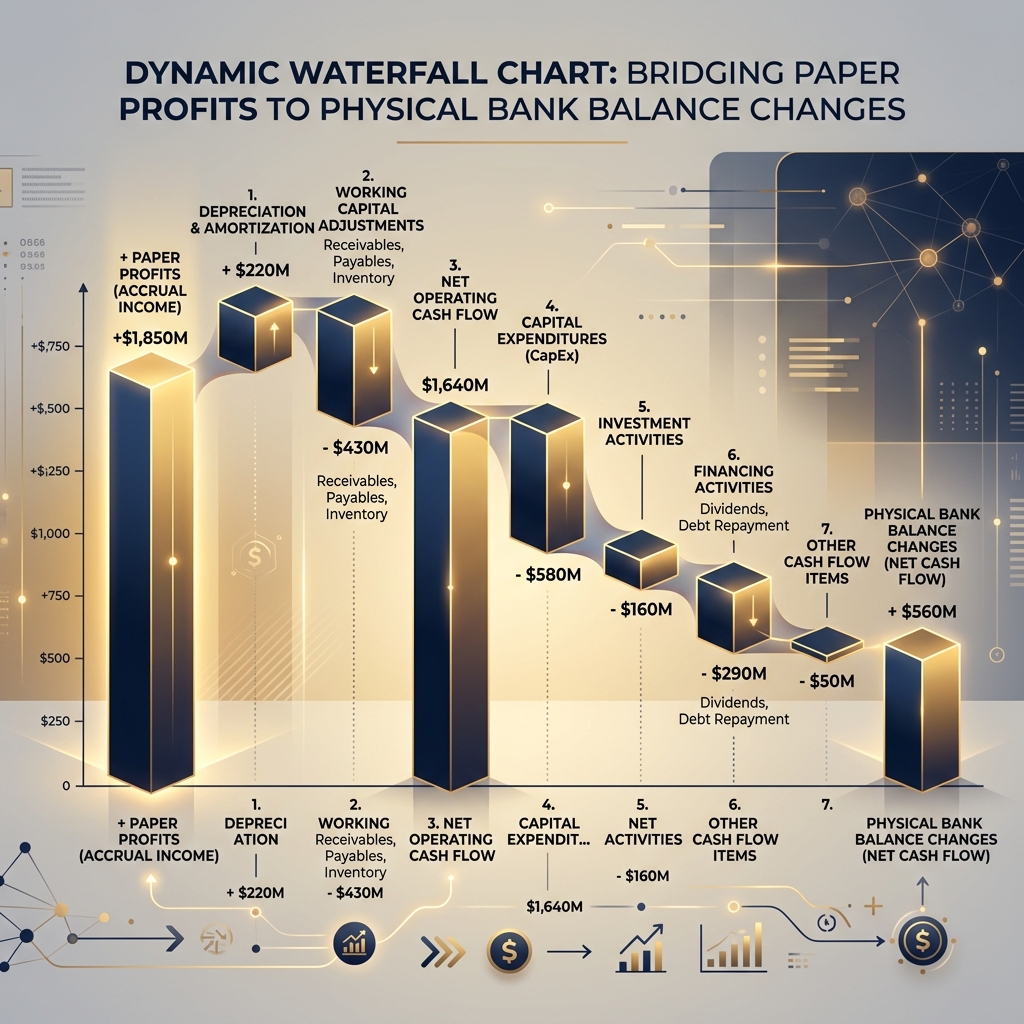

Qu'est-ce qu'un graphique en cascade (Waterfall chart) pour l'EBITDA et les flux de trésorerie? Un Waterfall chart est un outil de visualisation financière qui illustre la transition étape par étape entre l'EBITDA comptable sur papier et la variation réelle du solde bancaire.

Emplacement Image (21:9)';"

/>

Emplacement Image (21:9)';"

/>

Révéler la réalité derrière le bénéfice comptable

Lors de l’audit d’une cible en vue d’une acquisition ou d’une restructuration, l’EBITDA (Excédent Brut d’Exploitation) est la métrique la plus surveillée. Pourtant, l’adage financier reste immuable : “Profit is an opinion, cash is a fact” (Le bénéfice est une opinion, la trésorerie est un fait).

Un EBITDA élevé sur le papier ne se traduit pas nécessairement par des liquidités sonnantes et trébuchantes en banque. C’est ici que l’EBITDA-to-Cash Waterfall (graphique en cascade) devient un outil d’ingénierie financière indispensable. Il permet d’illustrer visuellement comment chaque poste opérationnel ou structurel consomme la rentabilité théorique.

Modélisation Interactive d’un Cas Client Réel

Voici un exemple de transition analytique menée par nos équipes sur une cible affichant un EBITDA de 100 M€ :

Décryptage des flux sortants opérationnels

Le graphique ci-dessus illustre de manière transparente la perte de substance entre le profit théorique et le cash réel disponible pour l’investisseur :

- La Variation de BFR (-25 M€) : Reflet du décalage entre facturation et encaissement. Un allongement du délai de paiement des clients ou un surstockage consomme immédiatement la trésorerie.

- Le Capex (-15 M€) : Les investissements corporels nécessaires au maintien de l’outil de production. L’EBITDA exclut les dotations aux amortissements, mais le cash sorti pour acheter des machines est bien réel.

- L’Impôt sur les Sociétés (-10 M€) : Les obligations fiscales décaissées au cours de l’exercice.

- Le Service de la Dette (-20 M€) : Le remboursement du principal et des intérêts des emprunts en cours.

Résultat final : Sur 100 M€ d’EBITDA affiché, seuls 30 M€ de flux de trésorerie net sont réellement disponibles pour les actionnaires ou pour financer de nouvelles acquisitions.

La Méthode AAM : Objectiver pour Négocier

Dans les négociations de fusions-acquisitions, l’identification de ces fuites de cash est primordiale. En objectivant chaque composante de la cascade, nous vous fournissons les données techniques indispensables pour justifier des ajustements de prix sur la dette nette et border la documentation contractuelle (SPA).

Découvrir nos cas d’ingénierie financière

Contactez notre pôle Transaction Services pour mener un diagnostic approfondi de la qualité des résultats et des flux de trésorerie de vos cibles.

Rédigé par

L'Équipe Transaction Services Audit-AAM